윤지호 이트레이드증권 리서치본부 본부장 estrategy@etrade.co.kr

신중호 이트레이드증권 리서치본부 연구원 jh.shin@etrade.co.kr

최광혁 이트레이드증권 리서치본부 연구원 kh.choi@etrade.co.kr

반면 EM 국가들의 OECD선행지수는 아직 돌아서지 못했다. 중국의 8월 지수가 7월 대비 소폭 반등했지만, 그 폭은 99.26포인트에서 99.28포인트로 미미하다.

한국에게는 중국과 EM의 성장 재개 여부가 더 중요하다. 한국의 타국 수출 비중을 보면 중국이 26.9%로 가장 높은 비중을 차지하는 반면 미국과 일본의 수출 비중합계는 16.6%다. 수출 비중 15위 국가 중 선진국은 미국과 일본, 독일, 호주 네 국가에 불과하며 비중 역시 74.2% 중 20.1%에 불과하다.

반면 인도네시아, 인도, 멕시코, 브라질 등 EM 국가가 모두 한국 수출 15위 안에 포함되어 있다.

안도감을 넘어선 성장…조금은 과장된 기대감

아직은 선진국이 좋고 EM이 상대적으로 부진하다. 한국 투자자들의 경기에 대한 체감은 ‘춘래불사춘(春來不似春)’이 적절한 표현인 것이다. 한국의 주요 교역 대상국인 EM 국가(중국, 인도, 인도네시아 등)들은 고성장기를 지나 이제 구조적 변화의 시기에 들어서 있기 때문이다. 선진국의 약진이 긍정적인 것은 분명하지만 OECD 경기 선행지수를 근거를 글로벌 경기 성장으로 돌아섰다고 보기는 힘들다. 현 단계는 글로벌 경기의 회복 국면이다. 부채 위기의 깊은 수렁에서 벗어나면서 경기가 저점을 찍고 다시 선순환으로 돌아섰을 뿐이다. 2014년 선순환의 가속 여부를 저울질하는 시기인 것이다.

선순환 고리의 출발점에 유럽과 중국이 있다. 8월 이후 한국 증시를 끌어올린 힘은 외국인이었고, 이를 정당화해준 것은 유럽과 중국의 경기 회복 기대감이었다. 중국 HSBC PMI는 8월 지표에서, 유로존 PMI는 7월 지표에서 50을 넘어 서며 성장 베팅의 가능성을 열어준 것이다.

하지만 이는 서베이 지표의 개선일 뿐이다. 유럽의 경기회복이 중국의 수출 증가로 이어지며 한국 경제가 성장하는 모습은 아직 확인되지 않았다. 경기의 Key인 글로벌 교역량 증가율도 이제 바닥을 확인한 것에 불과하다. 반면 주가가 앞서가고 있다. KOSPI대비 산업재의 상대주가는 8월 이후 달려갔지만 3분기 실적 시즌에서의 모습은 실망스럽다.

성장보다 안도감이 주된 주가 상승의 배경으로 판단한다. 유로존이 더 이상 경기침체를 지속하지는 않을 것이며 중국이 경착륙하지는 않을 것이라는 안도감이 바로 그것이다. 우려하던 요소들이 사라지자 시장참가자들은 자신감을 회복한 것이다. 모두가 낙관하는 이 시점이 조심스럽다. 안도감을 넘어선 성장이라는 조금은 과장된 기대감이 점차 확산되고 있기 때문이다. 2014년 상반기는 이를 검증하는 시기다. 글로벌 경제가 금융위기 이후의 제자리걸음에서 벗어날 수 있느냐에 대한 판단이다.

방향이 아닌 속도가 고민

글로벌 경기는 올해보다 내년이 더 긍정적이다. 하지만 시장의 기대처럼 올해 연말 소비시즌부터 내년초까지 글로벌 경기 성장이 가속화되는 시나리오에는 동의하지 않는다. 바닥은 확인했지만 성장으로 나아가기에는 아직 시기상조다. 성장으로 나아가기 위해서는 아직 확인해야 할 것들이 남아있다. 적어도 다음 3가지 불확실성에 대한 확인이 필요하다고 판단한다.

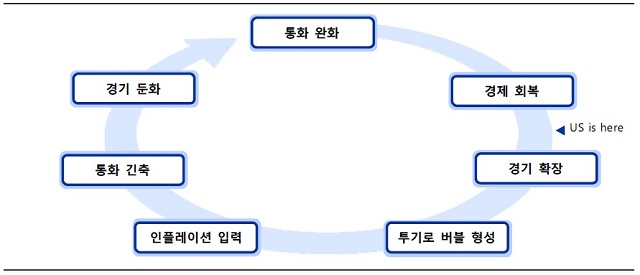

첫째, 미국의 테이퍼링 시기다. 미국은 금융위기의 주범임과 동시에 가장 빠르게 금융위기에서 벗어난 국가다. 최근 미국의 자산가격을 보면 미국 경기는 확실한 회복세를 보이고 있다. 하지만 자산가격 회복 이후 실물경기로의 연결이 매끄럽지 않다. 특히 경기회복을 위해 실시했던 비전통적 통화정책의 회수 시기는 언제, 어느 규모로 시작하느냐다.

한국뿐만 아니라 세계 거의 모든 자본시장이 미국의 테이퍼링을 주목한다. 연준은 미국 외의 이익은 고려 않고 정책 결정을 할 수 있다는 것이 우려 요인이다. 물론 2013년 6월의 학습효과로 인해 충격은 제한적일 것이다. 나아가 테이퍼링의 시작은 미국 경기에 대한 자신감의 반증이라는 점에서 KOSPI에 긍정적이다. 하지만 전환기의 불확실성은 변동성을 키울 수 있다. 버냉키의 파티가 끝날 시간이 그리 멀지 않았고 2014년 연간으로 볼 때 주식 비중 확대의 기회는 바로 그때다.

둘째, 중국의 정책 방향이다. 중국은 세계 경제의 엔진이다. 2013년과 같이 인민은행의 유동성 공급이나 일시적인 미니 부양책만으로 중국 경기나 세계 경기 성장에 기대감을 주는 것은 한계가 있다. 중국의 경제는 이미 일정 수준에 도달했고 정책입안자들의 생각도 이전과 다르다. 위기가 와도 2009년과는 다른 대응을 할 것이다. 이미 중국은 내수확대를 통한 안정적 성장과 새로운 도시화 정책 등 새로운 틀로 경제를 재구축하고 있다. 2013년 11월 3중 전회를 통해 어느 정도 윤곽이 드러날 것으로 보고 있지만 구체적인 변화는 2014년 3월 전인대를 지나야 확인된다. 정책이 구체화되는 과정에서 시장의 기대와 실망이 교차할 것이다.

셋째, 유럽의 성장 지속여부다. 2013년 7월 이후 글로벌 경기성장에 대한 신호탄은 유럽의 PMI상승이었다. 이제 시장 참가자들은 더 큰 증거를 원하고 있다. 하지만 바닥 확인과 성장은 다르다. 2014년 유럽이 성장으로 나가기 위해서는 두 가지 변화를 확인해야 한다. 하나는 은행연합에 대한 논의가 진전을 이뤄야하고, 또 하나는 ECB와 독일을 중심으로 성장 중심 정책으로의 전환이 구체화되어야 한다. 바닥을 다졌기 때문에 성장할 것이라는 당위론은 아직 유로존 경제에는 적절치 않다.

‘악재는 반영되지 않고, 호재는 반영되는 증시’ 직관적으로 보면 누구나 강세장을 떠올린다. 하지만 설명할 수 있는 직관은 신뢰할 수 있지만 설명할 수 없는 직관은 단순한 희망일 뿐이다. 직관이 아닌 데이터에서 강세장을 읽어내야 한다. 아쉽게도 아직 데이터에서 확인된 것은 ‘복원’이지 ‘성장’이 아니다.